股票代码:833881

税率简并政策操作及影响分析

时间: 2024-05-01 04:41:20 | 作者: 经营项目

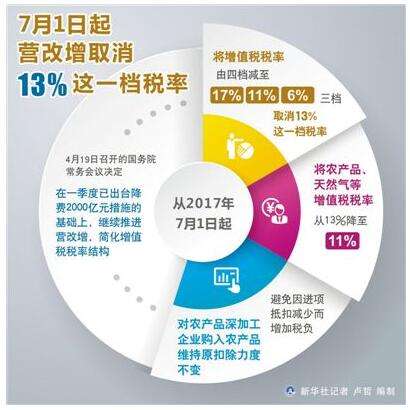

根据财税(2017)37号财政部国家税务总局关于《简并增值税税率有关政策的通知》,根据这一个文件的规定,现在把原来的13%的税率调整成为11%。

纳税人销售或者进口下列货物,税率为11%:农产品、自来水、暖气、石油液化气、天然气、图书、报纸、杂志、音像制品、电子出版物等。

在37号文件颁布之后,把原来按13%交税的改为按11%交增值税,这一条是这次简并增值税率政策中最重要最核心、最基础的一条。

作为农产品的下一级企业,也就是需要以农产品做原材料进行进一步加工生产的企业,进项税额如何来抵扣,在37号文件中也做了列举。

第1个规定,纳税人购进农产品,取得一般纳税人开具的增值税专用发票或者海关进口增值税专用缴款书的,以增值税专用发票或者海关进口增值税专用缴款书上注明的增值税额为进项税额;

农产品,比如苗木,从一般做农产品的商贸类企业购进,这些商贸类企业是增值税的一般纳税人,开具11%的增值税专用发票。

在这种情况下,我们就按照发票上注明的增值税金额作为进项税额来抵扣。在这一条政策中一定要注意,必须是取得一般纳税人开具的增值税专用发票,不包括小规模纳税人开具的增值税专用发票。

换句话说,如果我们取得小规模纳税人开具的增值税专用发票,不是按照发票上注明的增值税来抵扣的。

第2种抵扣进项税额的方式,从按照简易计税方法3%征收率计算缴纳增值税的小规模纳税人处取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率来计算进项税额;

实际操作的时候要注意,一定是从小规模纳税人取得3%的增值税专用发票。销售农产品的是小规模纳税人,开3%的增值税专用发票。

这种情况下,我们的进项税额不是按照发票上写的增值税金额来抵减的,而是要按照发票金额和11%的扣除率来计算的。

第3种情况,我们有可能取得农产品销售发票或者收购发票,在这种情况下应该以农产品销售发票或者收购发票上注明的农产品的买价和11%的扣除率计算进项税额,那么这种情况实际上主要指的是从农业生产者手里直接购买农产品。

由于农业生产者自产自销农产品是免税的,所以他们提供的发票就是农产品销售发票,或是说我们自行开具的农产品收购发票。如果是这种情形的采购,我们就按照发票上注明的农产品的买价和11%的扣除率来计算进项税额。

应该说这个简并税率的政策颁布之后首先把过去曾经有争议的文件规定进一步作出了明确。在2012年曾经有一个财税75号文件,在这一个文件中说,增值税暂行条例第8条所称的“销售发票”是指小规模纳税人销售农产品依照3%的征收率按照简易办法计算缴纳增值税,或自行开具或者委托税务机关代开的普通发票。

就是刚才讲实际操作3个政策,我们曾经说到,如果我们企业从自产自销农产品的人哪里买农产品,我们是根据农产品销售发票或者购进发票,按照发票金额11%来折算进项税额抵扣。这个政策是一个老政策,75号文件里面所说的第8条就是指的这个政策。

当时75号文件发布之后,就给大家造成了一个错误的印象:若企业拿到了农产品免税的销售发票,进项税额是没办法抵扣的,只有拿到了按3%交税的农产品销售发票才可根据票面金额的11%折一个进项税额抵扣。

对这个问题的理解完全把我们过去政策的规定搞乱了,所以说在这一次兼并税率37号文件里对原来75号文件规定做了进一步的明确。

实际上现在变成了两种情况。现在的文件对原来75号文件的规定作出了进一步的明确,作者觉得这是一个很重要的变化。

这次政策对企业的另外一个影响,把13%的税率改成11%说明我们按照发票金额13%折算的进项税额将会减少。因为有很多企业在购进农产品之后是按照发票金额的13%折算进项税额抵扣的。这次为了尽最大可能避免简并税率对某些企业造成这种不合理的影响,对这个政策做了规定,营业税改增值税试点期间,纳税人购进用来生产销售或委托受托加工17%税率货物的农产品,维持原扣除力度不变。

比如像有些工业性的企业收购了农产品,要把农产品加工成商品对外销售是按17%增值税,按照这次政策规定,像这样的企业在采购了农产品之后,能够继续按照发票金额的13%折算进项税额抵扣。这样的话,简并税率的政策不会对这些工业性企业产生实质性的影响。

但是要注意的是,现在只有17%交税的企业从事这样的业务,涉及到的农产品进项税额才可以按13%折算。但是施工公司在做园林绿化施工全套工艺流程中也会用到苗木、花草,由于施工公司是按11%算销项税额的,将来就不能用这个政策。

那么相对来说,原来是按照13%折算进项税额抵扣的,这次营改增之后,变成了按11%计算进项税额抵扣。这个政策其实对建筑业企业是不利的,抵扣的进项税额变少了。

现在维持力度不变的这个政策是在增值税的试点期间可以用。这个期间作者觉得是从营改增的起点算起,下一步国家要颁布增值税法,应该是等到增值税法颁布的时候,营改增这个所谓的试点期间可能也就结束了。

我们要注意的是在这次的文件中同时明确规定,纳税人购进农产品既用来生产销售或委托受托加工17%税率货物,又用来生产销售其他货物服务的,应当分别核算用来生产销售或者受托加工17%税率货物和其他货物服务的农产品进项税额。

这两项业务用的抵扣政策不一样,我们采购了免税的农产品之后,如果这些农产品用于17%的商品的加工,又用于11%的服务,那么这样的一种情况下应该对采购的这些农产品的进项税额分别核算、分别管理。

其中用于17%的那一部分是可以按13%来折算。对这些业务没有分别核算的,统一按照增值税专用发票或者海关进口增值税专用缴款书上注明的增值税额为进项税额,或者以农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算进项税额。

所以看到这句话之后我们就知道这是刚才说的用于17%的货物加工的,是可以按13%折算进项税额。

第一,如果买到的是免税的农产品,开的是农产品销售发票或者自己开的农产品收购发票(免税的发票),这种情况下我们是可根据发票金额,按照13%折算一个进项税额抵扣的。

另外在采购过程中,如果拿到了3%的增值税专用发票,或者拿到了11%的增值税专用发票也是可根据发票上注明的金额和13%折算进项税额抵扣。当然了,如果你没有分别核算,那只能按照发票上注明的增值税额金额做进项税额抵扣。

农产品的抵扣政策,还有一个事项在37号文件中也提到了,就是要继续推进农产品增值税进项税额核定扣除的试点。这个是在2012年发布38号文件,后来在2013年又发过一个57号文件。

按照规定,我们的祖国现在正在部分行业,比如酿酒、奶制品的加工,还有榨油,这三类行业中实行“农产品进项税额核定扣除”的办法。

比如榨油的企业可能给对他核定一个农产品的消耗率,然后根据榨油企业的成本,根据消耗率推算出榨一定的油需要耗用农产品的数量。然后根据推算出的这个农产品的数量,来折算出进项税额做抵扣,而不再去看他实际采购了多少农产品。

应该说这个是新的农产品进项税额抵扣的方法。这个试点下一步也有一定的概率会推广到其他的行业。甚至在这次营改增的过程中,北京市国税局的营改增指引文件中就提出对建筑业也要采用这样的办法,对建筑施工中涉及到的苗木花草实行进项税额核定扣除的办法,当然当时在文件中做了这样的规定。我后续没有关注实际实施是何时,是不是这样做了,但是这个将来有很大的可能是一个趋势。

关于政策执行的节点,对于外贸企业,2017年8月31日前出口本通知附件二所列货物,购进时已按13%的税率征收增值税的,执行13%的出口退税率,购进时已经按照11%的税率征收增值税的执行11%的出口退税率。

对于生产企业,现在规定2017年8月31日前出口本通知附件二所列货物执行13%的出口退税率,出口货物的时间按照出口货物报关单上注明的出口日期执行。

生产企业、外贸公司制作经营特征不一样,所以说在文件规定上是略有差异的。那么对于一般企业来说,这个通知是从2017年7月1日起执行的。所谓7月1日起执行就是指从7月1号以后再去计算抵扣进项税额的时候要按照11%去计算。

比如8月1号到8月15号,申报7月份的增值税的时候,那么所有的发票都应该是按照11%。

对于施工公司来说,拿到的所有的免税发票或者是拿到的3%的增值税专用发票都应该按照11%去计算进项税额。

另外还有一点,不管是7月1号之前还是7月1号之后我们拿到的农产品增值税专用发票,拿到的发票上面的增值税是多少就抵扣多少。

这个就和实质上7月1号这一段时间就没有多大关系,也就是说在7月1号之前有可能拿到的是13%的增值税专用发票,在7月1号以后拿到的是11%的增值税专用发票,拿到了这样的发票 直接按发票上金额抵扣就可以了。

所以建议我们大家属于7月1号以前的农产品的免税的发票我们肯定要在6月份的增值税计算的时候计算抵扣,如果将来把它算作7月份的进项税额抵扣的线%计算进项税额了。返回搜狐,查看更加多